news

24年前,一位中科院博士在租借的国外实验室里亏损到夜不能寐;时至今日,当国家电网招标大厅的屏幕上跳出“能之光”中标信息,一家隐形冠军的野望逐渐浮出水面,张发饶博士创办的能之光以57项专利技术叩开北交所大门,2025年7月22日获证监会注册批文,即将登陆资本市场。

招股书显示其300多个牌号产品已渗透进汽车、光伏、电子电器等八大产业领域,覆盖金发科技、普利特、万马股份、LG、博禄、巴斯夫等一众国内外知名企业,其2024年前五大客户占比仅19.36%,却编织出一张覆盖千企的隐形网络。

2001年的创业堪称悲壮。张发饶在日本取得高分子材料博士学位后,怀揣技术回国创立能之光,却因实验室远在海外、产业化经验不足陷入连年亏损。转机出现在2004年,他毅然回国建厂,次年便实现扭亏为盈。

自成立起,能之光一直专注于高分子接枝改性技术的产业应用,以“高分子化学接枝改性”“高分子超临界流体净化”“有机无机功能复合”三大技术平台,孵化出熔融接枝反应挤出技术、超临界流体净化技术、功能母料制备技术等多项核心技术。

截至目前,公司共获得发明专利授权57项,其中自主研发的发明专利51项,并成立了国家级博士后科研工作站、市级院士工作站等研究平台,以支持技术创新。

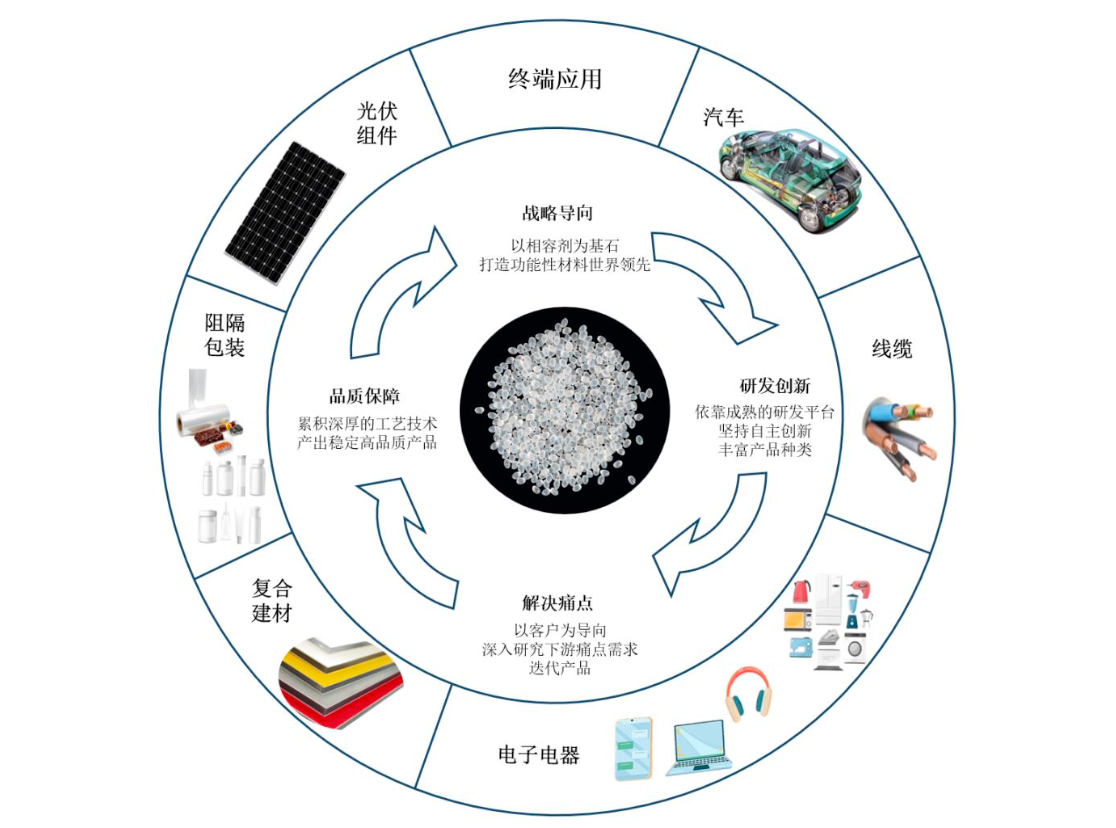

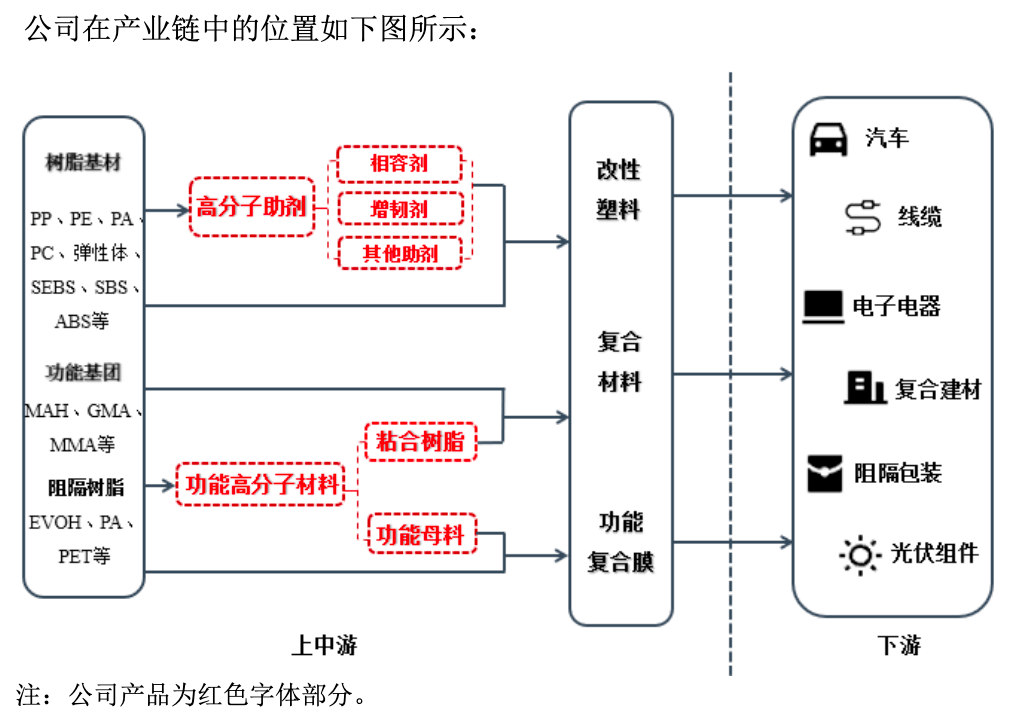

现如今,公司已经是国家级专精特新“小巨人”企业,以接枝改性技术为基础,深耕相容剂、增韧剂和粘合树脂等功能高分子产品,自主研发出了300多个牌号的产品,为客户提供不同性质材料间相容或粘合所需的高分子材料及解决方案。产品应用于改性塑料、复合材料和高分子功能膜等材料,应用领域覆盖汽车、线缆、电子电器、复合建材、bwin必赢官网入口阻隔包装、光伏组件等多个终端市场,收获了包括金发科技、普利特、万马股份、会通股份、中天科技和中广核技等一众国内知名企业,同时拓展了业内全球龙头集团客户,包括LG、博禄、巴斯夫和沙比克等。

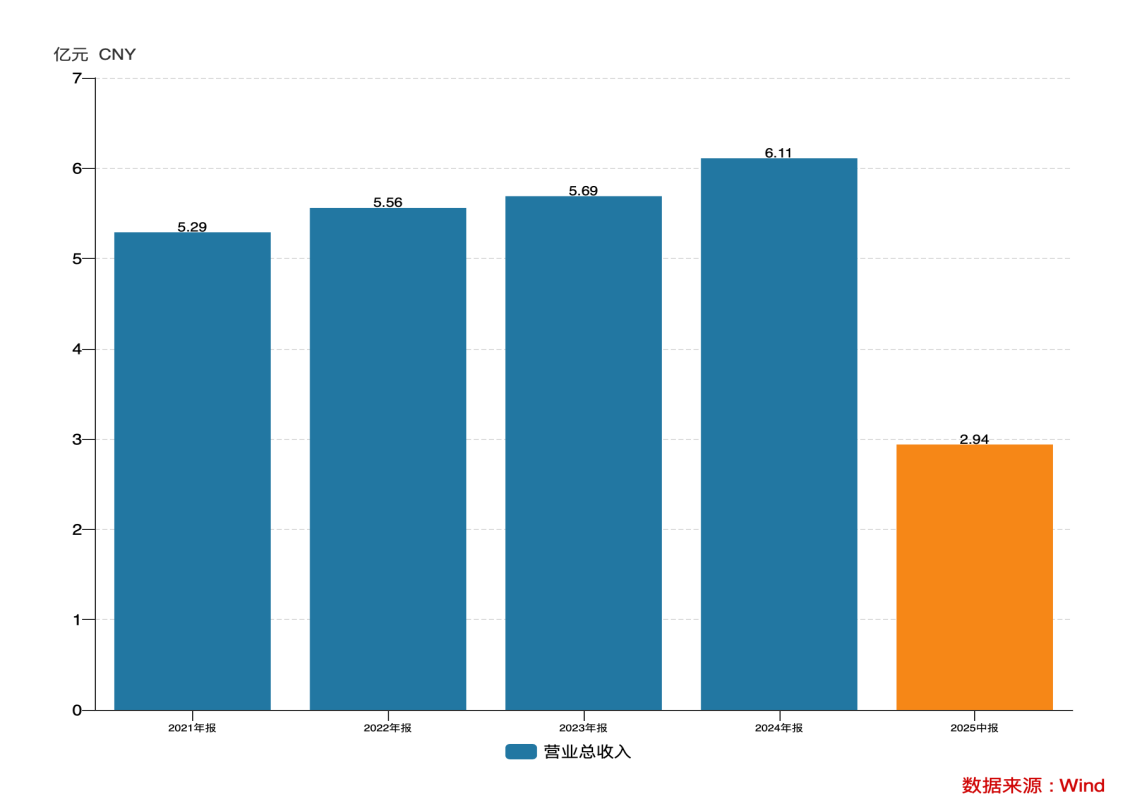

首先在营收端,能之光主要由高分子助剂和功能高分子材料两大业务组成,其中高分子助剂近年来占比均在95%以上,是当前最为核心的业务。2022-2024年高分子助剂营收分别贡献5.35亿元、5.43亿元、5.75亿元;功能高分子材料分别贡献1667.92万元、2128.58万元、2791.65万元,均呈现稳定的增长态势,推动公司2022-2024年营收总规模分别达到5.56亿元、5.69亿元、6.11亿元,年均复合增速4.82%,不断创出营收体量新高。

传导至利润端,毛利率大幅修复叠加费用率提升,能之光净利润增速再上一个台阶。

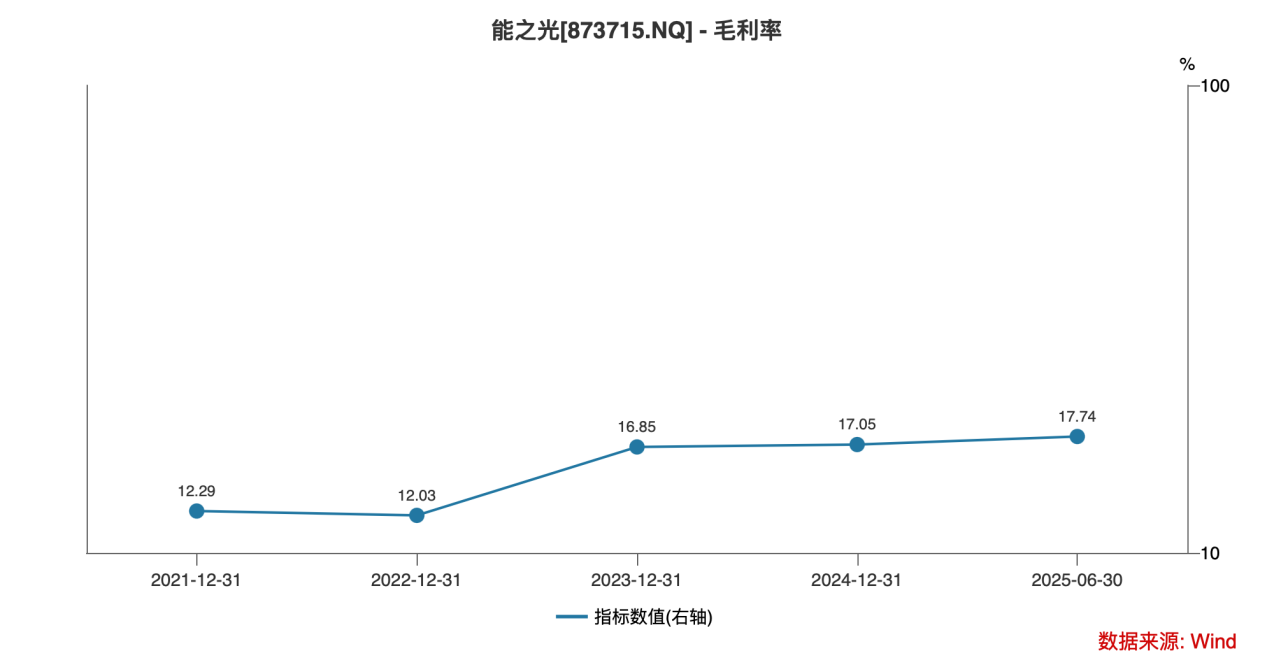

首先在毛利率方面,公司通过调整产品结构、优化配方降低成本等方式,使得毛利率有所提高,2022-2024年分别为12.03%、16.85%、17.05%;在四家可比公司仅低于呈和科技,同时相较于瑞丰高材、汉维科技毛利率整体下行趋势而言,能之光毛利率大幅改善显得尤为突出。

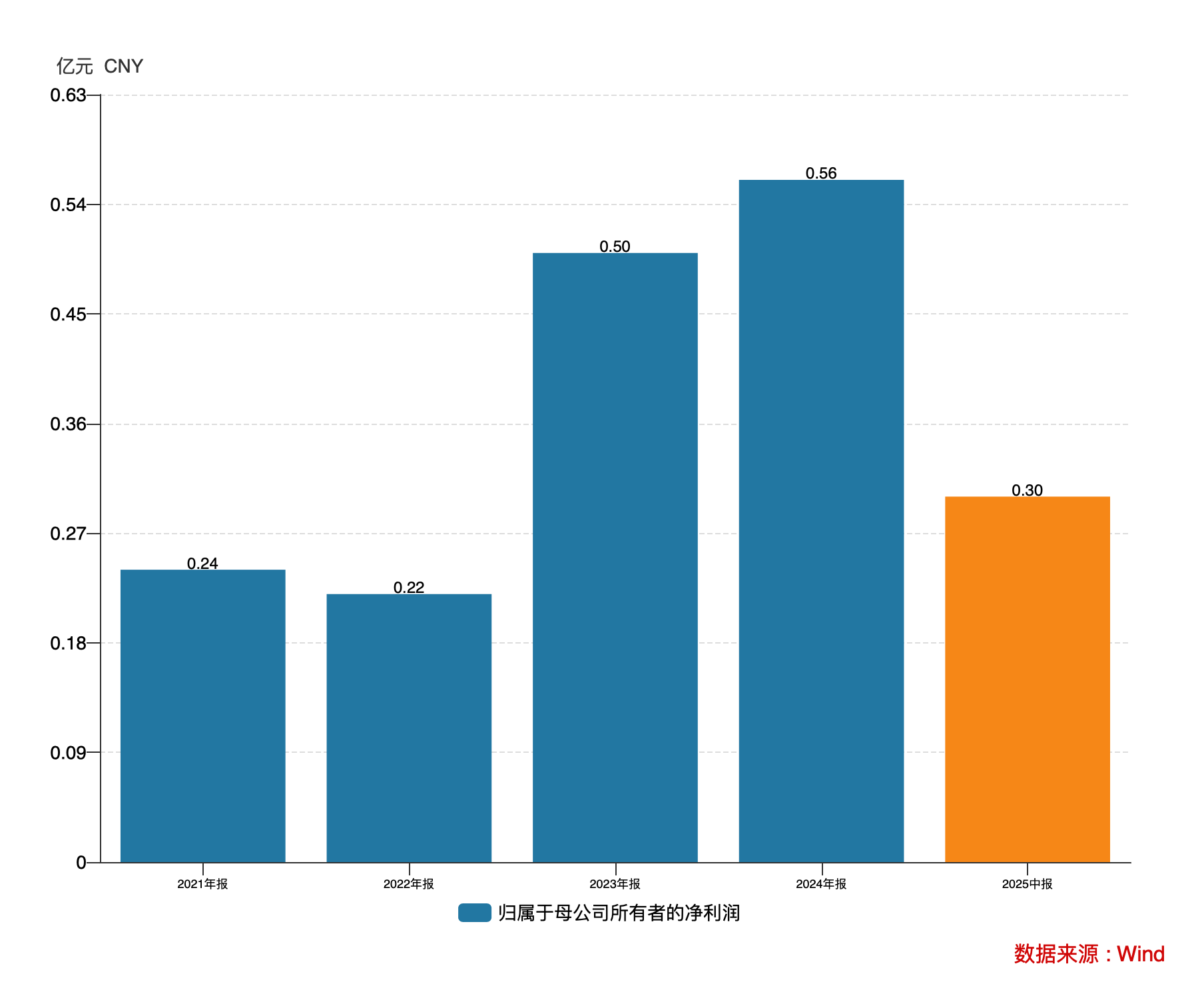

与此同时,公司整体费用率也从2022年的8.29%降至2024年的7.83%,使得公司2022-2024年归母净利润分别达到0.22亿元、0.5亿元、0.56亿元,年均复合增速达到了59.54%,显著高于营收增速,归母净利率从2022年的3.94%大幅增至2024年的9.16%。

2025上半年,公司营业收入为2.94亿元,同比基本持平,归母净利润同比增长10.81%至0.3亿元,盈利体量、质量进一步提升。

首先在高分子助剂领域,近年来,随着高分子材料的广泛应用,全球高分子材料助剂行业取得了快速增长。根据中金企信统计数据,2021年全球高分子材料助剂市场容量约1,103亿美元,2013-2021年年均复合增长率达21.65%。

塑料是高分子材料的重要分支。根据PRECEDENCE RESEARCH的统计数据,全球塑料助剂市场规模在2023年估计为581.2亿美元,预计到2033年将达到906.9亿美元左右,2023年至2033年的复合年增长率为4.55%。

我国高分子材料助剂行业起步较晚,20世纪70年代有相关研究院所及厂商从事高分子材料助剂的研发、生产,并随着高分子材料的工业化而迅速发展起来。经过50多年的建设和发展,已成为门类齐全、厂商众多的一大行业。其中,塑料助剂的市场规模及消费量呈现稳步增长态势。

根据Mordor Intelligence的统计数据,2020年我国塑料助剂市场规模达到73.90亿美元,预计2026年我国塑料助剂市场规模将达到97.81亿美元,年均复合增长率为4.78%。根据中国塑料加工工业协会相关数据,2021年我国塑料助剂消费量达757万吨,同比增长2.30%。

而在功能高分子材料领域,阻隔包装材料、复合建材、光伏组件等多个终端市场仍将为其提供强劲的增长动力。

其中阻隔包装行业方面,根据咨询机构MordorIntelligence统计,全球阻隔包装薄膜市场规模将从2019年的94.1亿美元持续增长,到2025年可达到128.1亿美元,年复合增长率约为5.28%。根据新思界产业研究中心数据,我国阻隔膜市场供应对外依赖较大,进口总量占供应总量约45%。随着下游行业不断发展壮大,我国市场对高阻隔膜的需求持续快速上升,未来国内高阻隔膜中高端市场有望加快国产化进程。

复合建材行业方面,根据2021年3月发布的“十四五”发展规划和2035年远景目标纲要,我国将构建市场导向的绿色技术创新体系,推进建材等行业绿色化改造,推广绿色建材,高端绿色建材市场将迎来广阔增长空间。

光伏行业方面,光伏胶膜需求与光伏组件产量直接相关。根据工信部消息,2024年国内光伏组件产量为588GW,同比增长13.5%。随着传统的P型PERC技术向N型新型电池技术转变,N型电池市场对EVA和POE胶膜提出更高的要求。能之光研发的功能母粒产品提升胶膜(包括EVA、POE、EPE)的稳定性、抗PID性能以及粘接性能,将更好地满足N型电池对胶膜更高的要求。

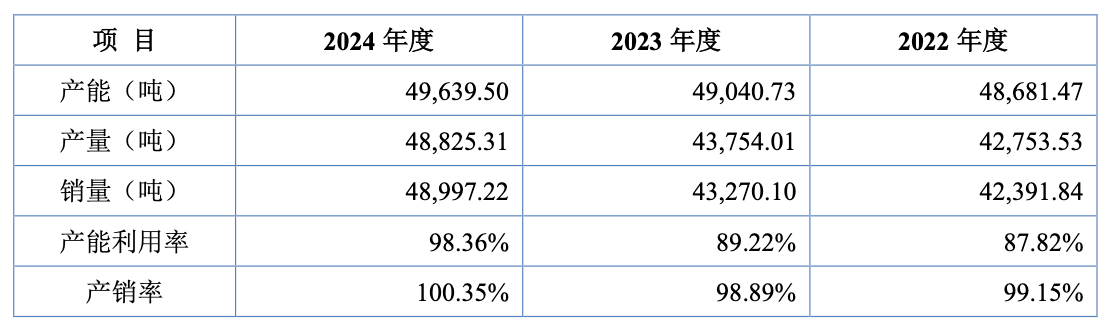

此背景下,能之光2022-2024年产能利用率分别为87.82%、89.22%、98.36%,产能持续爬升且接近满产状态,其产销率也近乎100%,产能扩张迫在眉睫。此次IPO公司募资投入的功能高分子材料扩产项目,势必将进一步打开公司成长天花板。

就目前而言,从实验室的亏损困局,到北交所的资本舞台;从被外资巨头碾压,到改写行业巨头的采购清单,能之光的20年几乎可以说是中国新材料产业的进化缩影。随着1.07亿元募集资金到位,这位“材料魔术师”的魔法棒已升级为精密仪器——在绿色革命的浪潮中,它要聚合的不只是高分子链,更是技术野心与产业周期的共振节拍。

400-085-0996

400-085-0996